- El beneficio atribuible ascendió a 902 millones de euros (+30%), tras el impacto de 90 millones de euros de la devaluación del fondo de comercio de Verti Alemania.

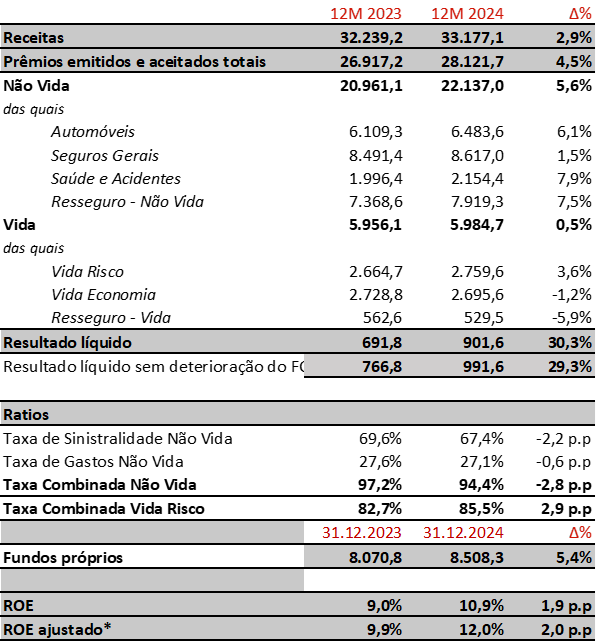

- Las primas crecieron un 4,5% (+6,6% a tipos de cambio constantes) hasta superar los 28 120 millones de euros, con avances en la mayoría de las líneas de negocio, mientras que los ingresos alcanzaron los 33 177 millones de euros.

- El resultado técnico en No Vida se consolidó, con una mejora del ratio combinado de casi tres puntos, hasta el 94,4%, y una mayor contribución de los resultados financieros recurrentes (+5,5%).

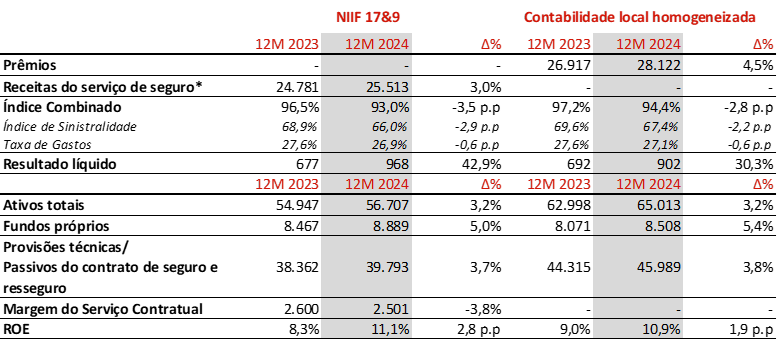

- El ROE ajustado alcanzó el 12% y los fondos propios crecieron un 5,4% hasta superar los 8.500 millones de euros.

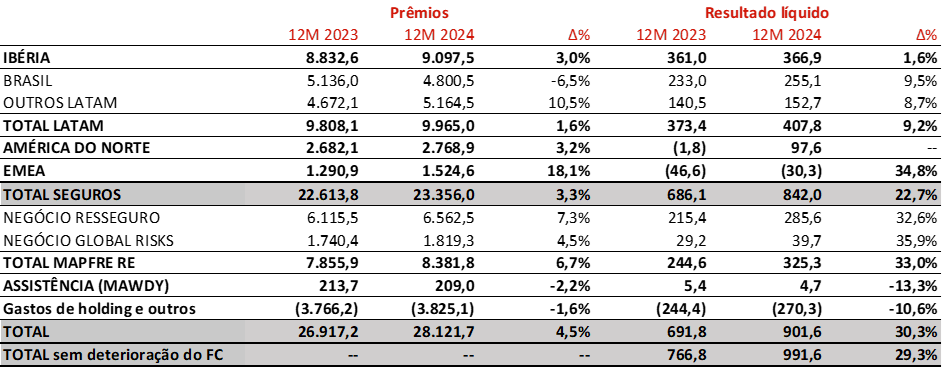

- El beneficio de IBERIA - España y Portugal - asciende a 367 millones de euros (+6 millones). Sin tener en cuenta el impacto del arbitraje BANKIA 2023, el crecimiento del beneficio superaría el 17%.

- La región NORTEAMÉRICA registró un aumento significativo de los beneficios (+99 millones de euros), consolidando las mejoras técnicas adoptadas.

- La región LATAM, que incluye Brasil, sigue siendo la que más contribuye al beneficio del Grupo, con 408 millones de euros (+34 millones).

- MAPFRE RE, que incluye el negocio de reaseguro y riesgos globales, registró un resultado histórico de 325 millones de euros (+81 millones de euros).

- Con arreglo a las normas internacionales de contabilidad IFRS 17 y 9, el beneficio atribuido ascendió a 968 millones de euros (+42,9%), el ROE superó el 11,1% y los fondos propios alcanzaron los 8.889 millones de euros.

- La excelente evolución del negocio permitió elevar el dividendo complementario a 9,5 céntimos brutos por acción, totalizando un dividendo de 16 céntimos para el ejercicio 2024, el más alto de la historia de MAPFRE (+6,7 por ciento respecto al año anterior).

"Estos resultados, los mejores de la historia, reflejan nuestra ambición de crecimiento y excelencia técnica, fruto de la aplicación del Plan Estratégico. El dividendo alcanza un nuevo máximo histórico y demuestra nuestro compromiso con nuestros accionistas. Entramos en 2025 con gran optimismo y la confianza de seguir generando valor," afirma Antonio Huertas, presidente de MAPFRE.

MAPFRE S.A. desea señalar que, salvo indicación en contrario, las cifras e índices mencionados en este informe de actividad se presentan de acuerdo con los principios contables vigentes en cada país, homogeneizados para permitir la comparación y agregación entre unidades y regiones. Para ello, se han aplicado determinados ajustes, entre los que destacan: la eliminación de la amortización del fondo de comercio en España y la eliminación de las reservas catastróficas en algunos países de América Latina. En Malta y Portugal, la contabilidad local aplica la NIIF 17 y la NIIF 9. Puede consultar las definiciones y métodos de cálculo de las medidas financieras utilizadas en este informe según la NIIF 17 y la NIIF 9 en el siguiente enlace: https://www.mapfre.com/media/accionistas/2024/2024-12-medidas-alternativas-rendimiento.pdf

1. CONTABILIDAD IFRS

MAPFRE aplica la NIIF 17 sobre Contratos de Seguro y Reaseguro y la NIIF 9 sobre Instrumentos Financieros en las cuentas anuales consolidadas de MAPFRE S.A. que se remiten hoy a la CNMV, de acuerdo con las Normas Internacionales de Información Financiera adoptadas por la Unión Europea.

Principales magnitudes - Comparación entre las NIIF y la contabilidad local

* Incluye ingresos de seguros y reaseguros aceptados

2. PRINCIPALES MAGNITUDES - CUENTAS LOCALES HOMOGENEIZADAS

PRINCIPALES DATOS ECONÓMICOS Y FINANCIEROS

*Excluido el impacto en los resultados debido a la devaluación del fondo de comercio en Estados Unidos y Alemania.

- Las primas crecieron un 4,5%, con una evolución positiva de IBERIA, LATAM y el reaseguro. De los ramos No Vida, cabe destacar el buen comportamiento de Salud y Accidentes (+7,9%) y el crecimiento en Automóviles (+6,1%). El negocio de Seguros Generales creció menos (+1,5%) debido a la ralentización del negocio agrícola en Brasil y a la devaluación de las monedas locales. En cuanto al negocio de Vida Ahorro, las primas cayeron un 1,2%, afectadas por la emisión extraordinaria de Ahorro en IBERIA en 2023. En cambio, Vida Riesgo creció un 3,6%, impulsado por RESTO LATAM. La devaluación del real brasileño y de otras monedas latinoamericanas tuvo un impacto negativo en las cifras de crecimiento. Sin embargo, a tipos de cambio constantes, las primas aumentaron un 6,6%, con los ramos No Vida y Vida creciendo un 7,6% y un 3,0% respectivamente.

- El beneficio neto, que ascendió a 902 millones de euros, creció un 30% gracias a los siguientes factores:

- La significativa mejora del resultado técnico de No Vida, que aumentó en más de 490 millones de euros brutos, se debió tanto a medidas técnicas como a la ausencia de siniestros importantes. Hubo una mayor frecuencia de fenómenos atmosféricos, en particular tormentas en Europa e inundaciones en Brasil en la región de Rio Grande do Sul, con un impacto combinado de 82 millones de euros netos. Además, las fuertes tormentas (DANA) que azotaron el sudeste de España en octubre tuvieron un impacto neto de 34 millones de euros.

- El resultado financiero bruto de No Vida también aportó una contribución significativa, totalizando 809 millones de euros antes de las devaluaciones del fondo de comercio (767 millones de euros en el ejercicio anterior).

- También hubo una importante contribución del negocio de Vida, especialmente en las regiones de LATAM e IBERIA. El ratio combinado de Vida-Riesgo se mantiene en un excelente nivel (85,5%).

- El impacto de 90 millones de euros debido a la devaluación parcial del fondo de comercio de Verti Alemania (75 millones de euros en 2023 en Estados Unidos).

- En 2023 hubo un beneficio extraordinario neto de 46,5 millones de euros procedente del arbitraje por la ruptura de la alianza con Bankia.

- Las plusvalías netas realizadas tuvieron un impacto en el resultado de 39,8 millones de euros (91 millones en 2023).

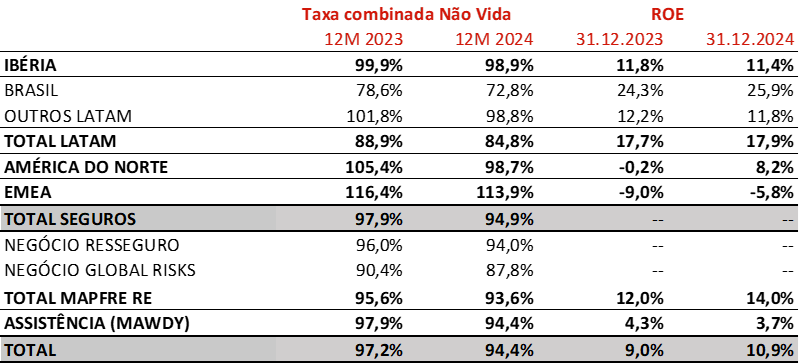

- El ratio combinado de No Vida mejoró 2,8 puntos porcentuales, situándose en el 94,4%, impulsado por un crecimiento rentable, ajustes tarifarios y un escenario climático y de catástrofes más favorable que en 2023. El segmento de Seguros Generales registró un excelente ratio combinado del 80,9% (-6,7 p.p.), con mejoras generalizadas en todos los mercados relevantes. En Automóviles, el ratio combinado mejoró en 1,4 p.p. hasta el 104,6%, con una notable evolución positiva en NORTEAMÉRICA, BRASIL y RESTO LATAM. El ratio de Salud y Accidentes se situó en el 98,6%, ligeramente mejor que el año pasado.

- Los fondos propios aumentaron un 5,4%, hasta 8.508 millones de euros, debido a la contribución del resultado.

- A continuación se detalla la cartera de inversiones:

- El ratio de Solvencia II del Grupo MAPFRE alcanzó el 202,4 por 100 en septiembre de 2024, frente al 199,6 por 100 de finales de diciembre de 2023, estable y dentro del rango objetivo.

INFORMACIÓN POR REGIÓN Y UNIDAD

IBERIA mejora significativamente su rentabilidad manteniendo sus posiciones de liderazgo en el mercado.

- Las primas en IBERIA superaron los 9.097 millones de euros (+3,0%), con una contribución de España de 8.660 millones de euros (+1,6%). En Portugal, las primas aumentaron un 42,4%, impulsadas por el fuerte crecimiento de Vida-Ahorro.

- Las primas de No Vida aumentaron un 6,5%, reflejando el buen comportamiento de la mayoría de los ramos: Seguros Generales (+6,8%), apoyado por los ramos de Vivienda y Comunidades, Salud y Accidentes (+6,5%) y Automóviles (+6,3%).

- En cuanto al resultado combinado y al ratio de No Vida, se ha registrado una mejora hasta el 98,9%:

- Las fuertes tormentas (DANA) tuvieron un impacto neto de 27 millones de euros.

- El ramo de Seguros Generales redujo su ratio en 5,5 puntos porcentuales, hasta un excelente 94,5%.

- El ratio combinado de Automóviles se situó en el 105,4%, lo que refleja un aumento del nivel de prudencia en las provisiones para siniestros de daños corporales como consecuencia de los efectos del baremo de indemnización por daños corporales. Las tarifas seguirán adaptándose a la evolución prevista de los costes.

- La evolución de las primas de Vida (-5,1%) se vio afectada por la emisión excepcional de Vida Ahorro en 2023, mientras que las primas de Vida Riesgo crecieron un 3,8%. La actividad de Vida aportó una fuerte contribución al resultado tanto del ramo Ahorro como del ramo Riesgo, este último con un ratio combinado del 68,2% (-0,9 p.p.).

- La posición favorable de los rendimientos de la cartera de inversiones sigue contribuyendo positivamente al resultado financiero. Las plusvalías netas realizadas representaron 45,9 millones de euros (73,5 millones en 2023).

- El beneficio neto ascendió a 367 millones de euros (+1,6%), de los que España aportó 350 millones y Portugal 17 millones. En 2023 se registró un beneficio extraordinario de 46,5 millones de euros como consecuencia del arbitraje por la ruptura de la alianza con Bankia. Sin este impacto, el crecimiento del beneficio habría superado el 17%, unos 52 millones de euros más que el año anterior.

El negocio de LATAM sigue siendo el que más contribuye al beneficio, con 408 millones de euros, y a las primas, con 9.965 millones.

BRASIL registra un beneficio de 255 millones de euros con un excelente margen técnico y financiero

- Las primas en Brasil ascendieron a 4.800 millones de euros (-6,5%) y reflejan una ligera depreciación del real brasileño (-8,1%). En moneda local, el crecimiento de las primas aumentó un 1,7%. Vida-Riesgo y Seguros Generales crecieron un 2,2% en moneda local. Ambos segmentos se vieron afectados por la subida de los tipos de interés, que ha frenado la contratación de seguros, especialmente en el seguro agrícola. El seguro agrícola también se vio afectado por la reducción de los precios de las materias primas.

- El ratio combinado de No Vida mejoró significativamente hasta el 72,8% (-5,9 p.p.), impulsado por la reducción de 6,7 puntos porcentuales en Seguros Generales, que registró un excelente 63,2%, debido al buen comportamiento del negocio agrícola. El ratio combinado de Automóviles también mejoró en 1,3 puntos porcentuales, situándose en el 101,2%.

- La subida de los tipos de interés se refleja positivamente en el resultado financiero de No Vida.

- Por su parte, la actividad de Vida-Riesgo sigue contribuyendo significativamente al resultado y presenta un sólido ratio combinado del 84,2% (+5,1 p.p.).

RESTO LATAM mantiene una fuerte contribución al resultado global

- Las primas crecieron un 10,5% en euros, especialmente en moneda local en México, Colombia, Chile y la República Dominicana. El resultado neto ascendió a 153 millones de euros, con importantes aportaciones de México y Perú.

- El ratio combinado mejoró hasta el 98,8% (-3,0 p.p.), mostrando una evolución favorable en todas las líneas de negocio, especialmente en Seguros Generales y Seguros de Automóviles.

- Los ingresos financieros y el negocio de Vida siguen contribuyendo positivamente.

- En México, las primas ascendieron a 1.679 millones de euros (+14,5%), a pesar de una ligera depreciación del peso (-4,1%). Tanto Salud y Accidentes (+11,0%) como Vida (+54,8%) experimentaron un fuerte crecimiento del negocio. El ratio combinado se situó en el 99,5% y el resultado neto ascendió a 50,1 millones de euros (+13,2%).

- Las primas en Perú ascendieron a 774 millones de euros (+1,9%), con un aumento del 2,5% en moneda local, mientras que el resultado fue de 50,3 millones de euros (+30,9%).

- Los ajustes por hiperinflación, principalmente en Argentina, tuvieron un impacto negativo en el resultado de 38 millones de euros (36,5 millones en 2023).

AMÉRICA DEL NORTE consolidó una fuerte recuperación de los resultados como consecuencia de las mejoras técnicas aplicadas.

- Las primas ascendieron a 2.769 millones de euros (+3,2% en euros, +2,9% en moneda local), con una contribución de Estados Unidos de 2.365 millones de euros (+3,8%).

- La región registró un beneficio neto de 97,6 millones de euros, frente a las pérdidas de 1,8 millones del año anterior, lo que supone una mejora de unos 99 millones de euros.

- El ratio combinado de No Vida mejoró hasta el 98,7% (-6,7 p.p.), impulsado por los importantes ajustes de tarifas y las favorables condiciones meteorológicas. En Seguros Generales, el ratio combinado alcanzó un excelente 84,3% (-16,5 p.p.). El ratio combinado de Automóviles también mejoró sustancialmente, situándose en el 101,2% (-6,0 p.p.).

- Puerto Rico aumentó su facturación a 404 millones de euros, con un resultado de 25,4 millones.

En la región EMEA, las mejoras en Turquía contribuyeron a mitigar las dificultades del mercado automovilístico en los demás países de la región.

- Las primas ascendieron a 1.525 millones de euros (+18,1%) y reflejaron mejoras en todos los mercados.

- La región logró reducir significativamente sus pérdidas a 30,3 millones de euros (frente a los 46,6 millones de 2023) como consecuencia de las dificultades del mercado automovilístico, especialmente en Alemania e Italia.

- Turquía registró un resultado de 28,1 millones de euros (+138,2%), gracias a la fuerte mejora del ratio combinado y a la importante contribución del resultado financiero.

- Malta aumentó su beneficio un 5,2%, hasta 6,9 millones de euros.

MAPFRE RE consolida un sólido crecimiento con una elevada contribución a los resultados

- Las primas ascendieron a 8.382 millones de euros (+6,7%). Incluidas la actividad de reaseguro, que aportó 6.563 millones de euros (+7,3%), y la de riesgos globales, que contribuyó con 1.819 millones de euros (+4,5%).

- El ratio combinado se sitúa en el 93,6 por ciento (-2,0 p.p.). Los eventos climatológicos más importantes del año para MAPFRE RE han sido las inundaciones en la región de Rio Grande do Sul en Brasil y las tormentas en Europa. La compañía continúa reforzando el nivel de prudencia en las provisiones, debido a las incertidumbres generadas por los eventos climáticos.

- El resultado financiero aumentó su contribución. Durante el ejercicio se realizaron minusvalías netas de 7,1 millones de euros (12,3 millones de plusvalías en 2023) después de impuestos e intereses minoritarios.

- El beneficio neto ascendió a 325 millones de euros, lo que representa un crecimiento del 33%.

MAWDY crece y mejora su contribución a los beneficios

- Los ingresos, que incluyen primas e ingresos por servicios, ascendieron a 498 millones de euros (+5,7%), con un beneficio neto de 4,7 millones de euros.

3.DIVIDENDOS Y OTROS ACUERDOS DEL CONSEJO

Propuesta de dividendo complementario de 9,5 céntimos

- El Consejo de Administración ha acordado proponer a la Junta General de Accionistas un dividendo complementario para 2024 de 9,5 céntimos brutos por acción.

- Como resultado, el dividendo total para el ejercicio 2024 ascendió a 16 céntimos brutos por acción, lo que representa un pay-out del 54,7%. Se trata del dividendo más alto de la historia de la empresa.

Propuesta de dividendo participativo de 0,15 céntimos

- Además, el Consejo de Administración ha decidido proponer a la Junta General de Accionistas un "dividendo participativo" relativo al resultado del ejercicio 2024, por importe de 0,0015 euros brutos por acción, pagadero a todos los accionistas, siempre que el quórum de la Junta alcance al menos el 81 por 100 del capital social. Esta nueva iniciativa se enmarca en el impulso de MAPFRE hacia una mayor implicación y participación de los accionistas minoritarios en las decisiones corporativas y en la vida de la empresa.

Nombramientos y ceses acordados por el Consejo de Administración

El Consejo de Administración acordó asimismo proponer a la Junta General de Accionistas las siguientes propuestas relativas a nombramientos:

- Con efectos de 14 de marzo de 2025, finaliza el mandato de Fernando Mata Verdejo como miembro del Consejo de Administración de MAPFRE S.A., quien continuará como director financiero (CFO) del grupo hasta el 31 de marzo de 2025, fecha en la que finaliza su función ejecutiva en la compañía, si bien seguirá vinculado al grupo a través de los consejos de administración de sus filiales.

- Con efectos de 14 de marzo de 2025, el nombramiento de José Luis Jiménez Guajardo-Fajardo como miembro del Consejo de Administración de MAPFRE S.A.

- Con efecto a partir del 1 de abril de 2025, el nombramiento de José Luis Jiménez Guajardo-Fajardo como Director Financiero (CFO) del Grupo.

- Con efectos 1 de abril de 2025, el nombramiento de Juan Bernal Aranda como director general de inversiones de MAPFRE.

La revista Actualidad€ Economia Ibérica, con 30.000 lectores en Portugal y España, es un excelente vehículo de promoción.

La revista Actualidad€ Economia Ibérica, con 30.000 lectores en Portugal y España, es un excelente vehículo de promoción.