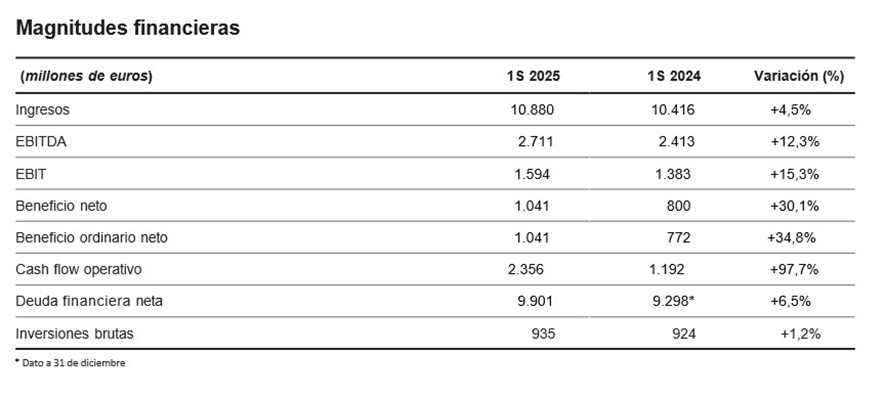

A empresa situa o lucro bruto (ebitda) em 2.711 milhões, um aumento de 12%

- A Endesa obteve um lucro líquido consolidado de 1.041 milhões no primeiro semestre, 30% a mais, e um lucro bruto de 2.711 milhões, 12% a mais, graças tanto à ausência de extraordinários contabilizados em 2024 quanto ao bom desempenho dos negócios liberalizados de geração e comercialização.

- O contexto dos preços, especialmente desde o apagão de 28 de abril, é marcado pela volatilidade, que é agravada pelo modo de operação do sistema que está a ser realizado desde essa data.

- A empresa reitera que todas as suas centrais de geração funcionaram como previsto no dia 28 de abril, cumprindo o despacho do Operador do Sistema, e que as desconexões das centrais ocorreram em todos os casos ao serem ultrapassados os níveis técnicos de segurança estabelecidos.

- A empresa destaca a tendência de crescimento da procura observada no primeiro semestre do ano, que se soma ao crescimento exponencial dos pedidos de novas ligações à rede de distribuição que se mantém desde 2021 de forma ininterrupta.

- Neste contexto, a Endesa alerta que a proposta de taxa de remuneração e modelo remuneratório da CNMC (Comissão Nacional de Mercados e Concorrência de Espanha) para a rede de distribuição no período 2026-2031 ameaça os objetivos da política energética do Governo, uma vez que desincentiva o investimento nas redes, necessário para eletrificar a economia.

A Endesa encerrou o primeiro semestre do exercício de 2025, marcado pelo apagão de 28 de abril e pelas mudanças que ele gerou no mercado, com excelentes resultados financeiros apresentados hoje à comunidade de investidores. Concretamente, o lucro bruto de exploração (ebitda) atingiu 2.711milhões, um aumento de 12%, graças à boa evolução dos negócios liberalizados e ao desaparecimento do imposto extraordinário de 1,2% que afetou os dois exercícios anteriores. O lucro líquido cresceu 30% em relação ao ano anterior, atingindo 1,041 mil milhões, graças à progressão do ebitda. Além disso, estes resultados permitiram uma excelente geração de caixa: o fluxo de caixa livre duplicou em termos intra-anuais, atingindo 2,4 mil milhões, o que reconfirma a capacidade da empresa de autofinanciar os investimentos orgânicos e o pagamento de dividendos.

Este desempenho ocorre num contexto em que o impacto da gestão que o Operador do Sistema está a fazer desde 28 de abril está a aumentar o preço final para o cliente. Neste sentido, no segundo trimestre deste ano, o custo dos serviços de ajuste passou a ser de 20 euros, em média, sobre um preço médio total de 60 euros. Ou seja, o custo desses serviços representou um terço do preço médio total no trimestre. Comparativamente, os serviços de ajuste no primeiro trimestre de 2025 foram de 15 euros e, em todo o ano de 2024, de 12 euros em média.

O CEO da Endesa, José Bogas, aprofundou a sua apresentação ao mercado financeiro tanto sobre o que aconteceu em 28 de abril, como sobre o papel fundamental que uma remuneração e regulamentação adequadas para a rede de distribuição elétrica em Espanha devem desempenhar no caminho para alcançar a transição energética em Espanha.

Bogas também garantiu sobre a atuação da Endesa em 28 de abril: “A Endesa cumpriu totalmente as instruções do Operador do Sistema. Todas as centrais de geração operaram em total conformidade com o programa do Operador do Sistema. Todas as desconexões das centrais ocorreram após terem sido ultrapassados os limites técnicos estabelecidos nos protocolos de segurança». E lembrou que o Operador do Sistema é o responsável último pela manutenção da estabilidade e controlo da tensão do sistema elétrico.

Em conclusão, para o principal executivo da empresa, o que aconteceu no dia 28 de abril não deve ameaçar os objetivos de descarbonização do país. A Espanha avançou notavelmente nessas metas, com uma das taxas de penetração de energias renováveis mais altas do mundo. O foco agora deve ser impulsionar a eletrificação da demanda por meio da modernização e reforço da rede elétrica, destacou.

Uma rede que acomoda o crescimento da procura

Neste último sentido, Bogas alertou que a proposta de um novo modelo de remuneração para a rede de distribuição para o período 2026-2031, aberta a consulta pública pela CNMC, limita o investimento na eletrificação da procura previsto no Plano Nacional Integrado de Energia e Clima (PNIEC). Por outro lado, a proposta de taxa de remuneração financeira é assimétrica em relação a outros setores e países do nosso entorno e desincentiva os investimentos.

O CEO insistiu, como tem feito há meses em intervenções perante a comunidade de investidores e nos meios de comunicação, que a remuneração da rede deve ser justa e atrativa para permitir os investimentos maciços que o processo de descarbonização da economia requer.

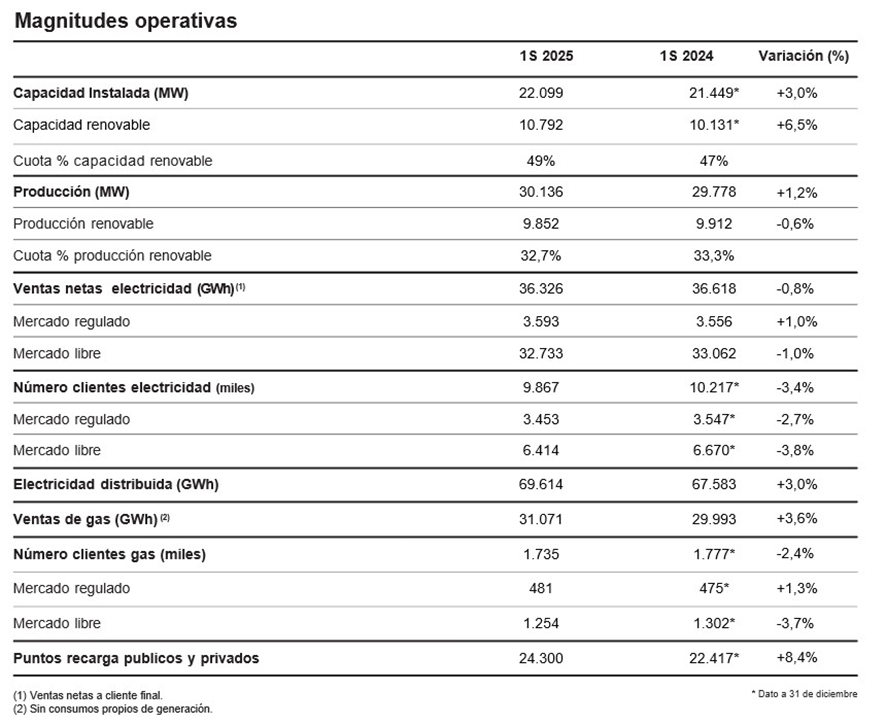

A evolução da procura de eletricidade está precisamente a dar sinais de recuperação, com um aumento anual ajustado de 2,9% no primeiro semestre do ano nas zonas de distribuição da Endesa (2,2% no conjunto da Espanha peninsular). Todos os segmentos (residencial, industrial e serviços) aumentaram o seu consumo, destacando-se especialmente o residencial, devido às altas temperaturas de junho; e o de serviços – especialmente na zona de Aragão, onde o crescimento é de 15%, fundamentalmente no segundo trimestre do ano e devido à ligação de novos centros de dados.

Olhando para a tendência da última década, o primeiro semestre de 2025 confirmou a tendência já estrutural de crescimento dos pedidos de acesso e ligação à rede de distribuição iniciada em 2021. O crescimento registado na rede da Endesa é exponencial, com aumentos anuais de 183%, 102% e 119% em 2002, 2023 e 2024, respetivamente, até atingir os 26GW no ano passado. A estimativa para este ano é chegar aos 29 GW, um aumento de 12%.

Este tipo de aumento nas solicitações indica, para o CEO da Endesa, uma clara mudança nos padrões de procura. No entanto, uma parte relevante dessas solicitações (quase 50% em 2024) não consegue acesso devido a restrições na capacidade da rede. No primeiro semestre do ano, apenas 10% dos pedidos puderam ser atendidos pela Endesa. Tudo isso não faz mais do que reforçar o argumento de que é necessário um apoio regulatório adequado para reforçar a rede e desbloquear todo o potencial por trás desses pedidos de procura.

Rejeição da proposta da CNMC

Nesse sentido, Bogas aprofundou a referida proposta de taxa e modelo retributivo para a rede da CNMC. Nela é proposta uma nova metodologia que, na opinião da Endesa, introduz limitações estruturais que dificultam a capacidade do setor de cumprir os objetivos de eletrificação e modernização da rede. «Esta proposta coloca em grave risco a consecução do nível de investimento de que a Espanha necessita para atingir os seus objetivos de descarbonização, eletrificação da procura e investimento em redes previstos no PNIEC, além de estar desalinhada com as orientações da política energética do Governo».

Especificamente, sobre a metodologia de remuneração, a empresa considera que:

– É prejudicial ao investimento, limitando o gasto de capital à reposição da rede existente e não à sua ampliação.

– As eficiências contempladas implicam uma taxa de captura excessiva, com base em referências económicas de anos anteriores, que ainda estão pendentes de fixação definitiva.

– O modelo de incentivos ainda tem espaço para ser melhorado.

E sobre a taxa de remuneração financeira, que se propõe que seja de 6,46%:

– É discriminatória e assimétrica em relação a outros setores regulados em Espanha e a outros países europeus.

Bogas mostrou-se confiante, em qualquer caso, de que a versão final que surgir após o período de alegações fornecerá os sinais económicos adequados para canalizar os desafios da política energética espanhola.

Magnitudes financeiras e operacionais

No que diz respeito às restantes magnitudes financeiras e operacionais relevantes, a empresa manteve estável o volume de vendas a preço fixo aos seus clientes provenientes da produção livre de emissões: 35 TWh, dos quais 22 TWh provêm de energia eólica, solar, hidroelétrica e nuclear. A capacidade instalada peninsular de tecnologias não emissoras, no semestre atingiu 79% do total.

A margem unitária do negócio liberalizado da eletricidade situou-se em 53 euros/MWh, uma redução de 9%, o que significa cumprir com a trajetória de normalização prevista.

O negócio do gás registou um excelente desempenho em termos intra-anuais, passando a registar uma margem de 10 euros/MWh, graças à estratégia acertada de compra e venda no mercado grossista e ao bom desempenho do negócio B2C.

A dívida líquida situou-se em cerca de 9,9 mil milhões, contra 9,3 mil milhões no final de 2024. Um aumento que ocorre após conseguir cobrir o investimento orgânico de 1,1 mil milhões e o inorgânico de 950 milhões (para adquirir ativos hidroelétricos) com o fluxo de caixa livre de 2,4 mil milhões, acrescentando a isso o pagamento de dividendos a conta do exercício de 2024 (600 milhões) e a despesa no programa de recompra de ações por 200 milhões no encerramento do primeiro semestre. No final de junho, 40% deste programa tinha sido executado, percentagem que subiu em torno de 75% no final de julho.

A dívida financeira bruta diminuiu ligeiramente em junho em comparação com o final do ano, para 10,4 mil milhões (menos 1%).

A revista Actualidad€ Economia Ibérica, com 30.000 leitores em Portugal e Espanha, é um excelente veículo de promoção.

A revista Actualidad€ Economia Ibérica, com 30.000 leitores em Portugal e Espanha, é um excelente veículo de promoção.